不動産のお話31(保証料の支払方法には種類がある)

前回、住宅を購入する際の諸費用の一つの保証料についてお話いたしました。

今回は、保証料の支払方法には種類がある、ことについてお話しできたらと思います。

住宅ローンの保証料の支払方法は、二種類あります。

・一括前払い型

・金利上乗せ型

★★★一括前払い型★★★

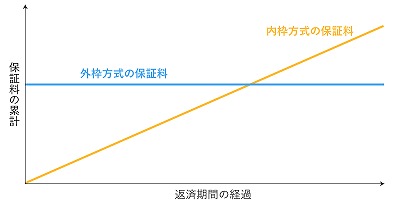

住宅ローンの契約時に保証料を一括で支払ってしまう方法です。外枠方式、ともいいます。イメージとしてはこんな感じです。

◎メリット・・・毎月の返済額を抑えられる!!

保証料を契約時に一括で支払うので、金利上乗せ型(内枠方式)よりも、住宅ローンの毎月の返済金額を抑えられます。また保証料以外の借り入れ条件・返済方法が同じ場合、保証料の合計金額が少なくなります。

▲デメリット・・・まとまった資金が必要!!!

住宅ローン契約時に一括で支払うので、ある程度まとまった資金が必要になるので、ほかに支出を予定している場合には注意が必要です。

★★★金利上乗せ型★★★

住宅ローンの金利に上乗せして、保証料の毎月の返済額に含めて支払う方法です。内枠方式、ともいいます。イメージとしてはこんな感じです。

◎メリット・・・借入時の諸費用を抑えられる!!

保証料を金利に上乗せして毎月支払うので、一括前払い型に比べて、借入時に準備する諸費用を抑えることができます。手持ち金が少ない方にお勧めです。

▲デメリット・・・保証料の合計が大きくなる!!!

保証料以外の借り入れ条件・返済方法が同じ場合、保証料の合計金額が大きくなります。

!!比較してみよう!!

借入金額:3,000万円

金利:年率1.5%(全期間固定)

借入期間:35年

※ボーナス返済ナシ

******************* 一括支払い型 金利上乗せ型

契約時の保証料 600,000円 0円

毎月の返済額 91,855円 94,822円

総返済額 39,179,007円 39,825,335円

※住宅金融支援機構の趣味レーションツールを使用して計算。保証料以外の諸費用は計算に含めず。

★★自分に合ったライフプランを考慮しましょう★★

どの時点でいくら必要なのか。を知っておくことが大切です。

例えば、借り入れ後子供の進学が控えている状況では、私立校に進学するのか、公立校に進学するかによって支出額が予測しにくいので、手元資金を多めに残しておくほうがよいでしょう。全体的に無理のないライフプランであるか、しっかりと検証しておきましょう。

銀行などが提供するシュミレーションツールなどがあるので、そういうものを使って返済計画を立てるとよいでしょう。

次回は、フラット35のように、保証会社による保証が必要ない(保証金が0円)の住宅ローンについて、お話しできれば、と思います。

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。