不動産のお話79(抵当権とは:抵当権と根抵当権の違い③)

この前まで、全部事項証明書についてお話ししました。その中で、乙区に記載される、所有権以外の権利、抵当権・根抵当権・地上権・地役権・賃借権がでてきます。それぞれなんぞや?と思われるかとも多いと思います。ひとつひとつ、簡単にお話しできればと思います。

今回は、前回に引き続き、抵当権・根抵当権、これって何?似てるけどどう違うの?

というお話ができたらと思っています。よろしくお願いいたします。

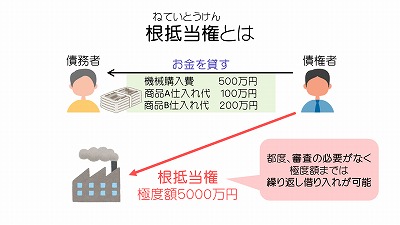

根抵当権とは

根抵当権(ねていとうけん)とは、契約時に「限度額」(上限金額)を定めて、その範囲内で何度でも借入と返済を繰り返すことができます。担保と限度額の設定が必要です。

※何度も借入と返済を行うケースでは、その都度、抵当権を設定する手間があるので、手間を省くために利用されるケースがあります。担保設定に必要な一連の手数料も抵当権より安く済むメリットもあります。

根抵当権が設定されるケース

★注文住宅を建てた場合・・・工程に合わせて、代金の支払いがされていくケースが多く、抵当権よりも根抵当権を設定したほうが使いやすくなるケースが多い。

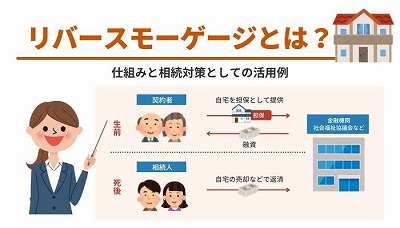

★リバースモゲージを利用する場合・・・リバースモゲージとは、マイホームを保有している人が自宅に住み続けながら、その自宅を担保に老後資金の借入れを行う制度。 契約者が亡くなった後に担保としていた自宅を処分することで、借入金を返済する仕組みです。シニア世代向けに取り扱いが増えている制度です。 主に公的機関や民間の金融機関が提供しています。

※「リバース=逆」「モーゲージ=抵当・抵当権」という意味

★事業運転資金を用意する場合・・・企業の事業資金の融資など。

リバースモゲージのメリットと3大リスク

◎メリット

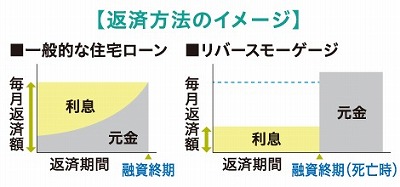

住宅や土地を担保に自宅に住み続けながらも老後資金の借入れが可能なことです。会社を退社し年金収入だけになると、借入れが難しくなることが多く経済的に不安を抱えることもあるでしょう。慣れ親しんだ家に住み続けながらも、すぐに使えるお金を準備することができれば安心して暮らしていくことができます。また、毎月の負担は利息のみであることや、まとまった資金を残し居住環境を確保しながら、老後資金に備えることができる点もメリットでしょう。

×金利上昇のリスク

リバースモーゲージは変動金利を採用することが多いです。契約期間中に金利が上昇するというケースもあります。すると、当初の想定より融資を受けられる金額が少なくなったり、月々支払う利息負担が増えてしまうといったリスクがあります。

×担保評価下落のリスク

リバースモーゲージの融資額は、自宅の担保評価額に応じて決まります。この担保評価額は一定ではなく、基本的に毎年見直しが行われます。そのため、何らかの理由によって自宅の不動産価値が下がると、それに応じて融資限度額も下がってしまうというリスクがあります。もしも借入残高が融資限度額を上回ってしまった場合は、超過分を返済しなければならず、場合によっては予定より早く自宅を手放さなくてはならなくなることがあります。

×長生きのリスク

長生きしすぎると存命中に借入残高が融資限度額を超えてしまうケースがあります。その場合、融資が途絶えるうえに超過分を返済しなければならず、手元資金がない場合は、存命中でも自宅を売却しなければならないことがあります。

そのほか、契約者本人が死亡した場合、残された配偶者は家を出なくてはならないといった「配偶者のリスク」を挙げている機関もあります。しかし、金融機関にもよりますが、大抵の場合、配偶者が借入れを引継いでそのまま自宅に住み続けることが可能です。ただし、引継ぎには条件や審査がありますので、ご注意ください。

次回も引き続き、抵当権と根抵当権のお話をできたらと思います。

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。