今日は住宅ローンを組む前にしておきたいこと、をお話しできたらと思います。

金融機関は長期間にわたり約束通り返済を続けてくれるかどうかを気にします。

住宅ローンの審査時には、

「本当に支払い能力がある人なのか」

「これまで遅延や未払いがないか」

など、「個人信用情報」をチェックしています。

この個人信用情報とは、銀行や貸金業者、クレジットカード会社などが共有している個人の履歴のことです。

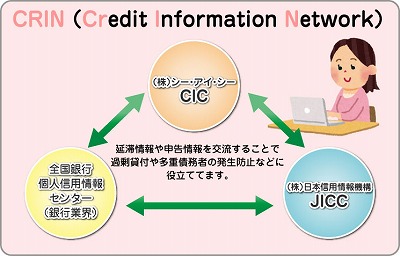

自分の履歴がどのように登録されているかは、「本人開示制度」で確認できます。シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つの信用情報センターから取り寄せることができます。

日本には、信用情報機関が3つ存在します。

- 株式会社シー・アイ・シー(CIC)・・・主にクレジットカード会社・消費者金融・銀行が加盟している信用情報機関

- 株式会社 日本信用情報機構(JICC)・・・主に消費者金融、クレジットカード会社が加盟している信用情報機関

- 全国銀行個人信用情報センター(全銀協)・・・主に銀行が加盟している信用情報機関

【信用情報センター一覧】

信用情報センターの確認方法

・CIC https://www.cic.co.jp/index.html

PC、スマホ、郵送、窓口

・JICC https://www.jicc.co.jp/index.html

スマートフォン、郵送、窓口

・KSC https://www.zenginkyo.or.jp/pcic/

郵送

【手数料】

窓口:税込500円

スマホ・郵送:税込1000円

信用情報の開示請求先は、借入先の業者の種類によって異なります。

★借入先が消費者金融もしくはクレジットカード会社のみ

・・・CICとJICCに開示請求をしましょう

★借入先が銀行のみ

・・・全銀協とCICに開示請求しましょう

★どこから借りているか、業者の種類がはっきりわからない

・・・3つの信用情報機関で開示請求しましょう

念のために、信用情報に記載されていると審査に落ちる可能性がある項目を審査を受ける前にチェックしてみてください。

| □ |

クレジットカードの支払いを遅延、または未払いにしたことがある |

| □ |

公共料金の支払いを遅延、または未払いにしたことがある |

| □ |

カードローン、自動車ローンなど、ローンの支払いを遅延、未払いにしたことがある |

| □ |

携帯電話やスマホ代の支払いを遅延、または未払いにしたことがある |

| □ |

奨学金を滞納、または未払いにしたことがある |

※住宅ローンの融資を受けるつもりがあるのなら、普段から

クレジットカードや公共料金、カードローンなど、

支払期限に遅れることのないよう注意しておきましょう。

遅延や未払いがない場合でも、返済比率を少しでも

引き下げるために、カードローンや自動車ローンなど

他の借り入れがある場合には、できるだけ返済しておくことを

おすすめします。