不動産のお話13(住宅ローンの審査に落ちた場合に考えられる理由、その①)

銀行に住宅ローンの事前審査を出したのに落ちた・・・承認されなかった・・・。

なんで????

そう思うのが普通ですよね。でも銀行はなぜ落ちたのか教えてくれないのが一般的です。

今回は個人信用情報に関係するものを紹介したいと思います。

絶対に住宅ローンの審査に落ちる原因(一発でアウトなやつ)

「異動」=「ブラックリスト」

- 指定信用情報機関(CIC)に「異動」の文字がある

これはもう一発でアウトです。絶対に住宅ローンの審査に落ちます。「異動」はカードの支払いなどの延滞が61日以上あると個人信用情報(CIC)に書き込まれる可能性があります。

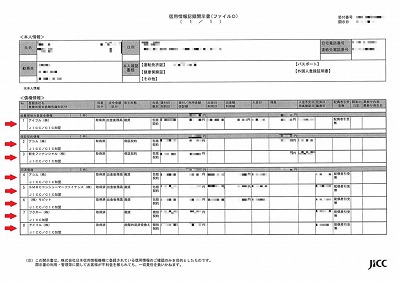

「異動」があると、CICにこのように↓記載されます。

※個人信用情報、指定信用情報機関(CIC)に「異動」の記載があると、住宅ローンには通りません。右上に記載の異動情報の保有期間(最長5年)が終わるまで待ってから審査をしてください。

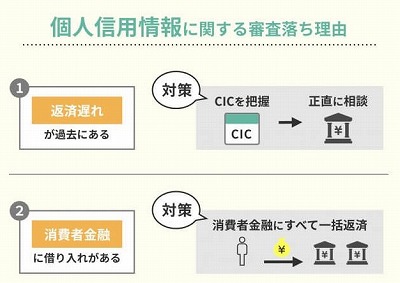

いくつかの組み合わせで落ちる可能性が高くなる原因

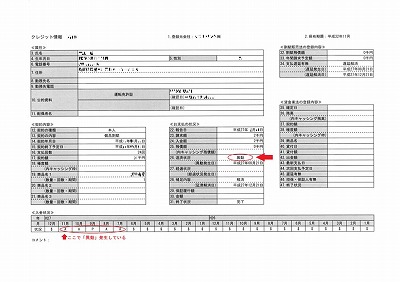

①過去に借り入れ(特に消費者金融)があって返済が遅れたことがたびたびある

返済の遅れがあると、指定信用情報機関(CIC)にこのように↓記載されます。

② 現在、消費者金融に借り入れがある

金融機関によっては、現在消費者金融に借り入れがあるだけでダメなところもあります。

一般的に都市銀行(メガバンク)は、消費者金融からの借り入れ、とくにキャッシングがあるだけで住宅ローンの事前審査に落ちます。地方銀行には、消費者金融からの借り入れをしていること自体は、特に問題にしない銀行もあります。ただ、実際に現在借り入れをしていなくても、キャッシングの枠の金額(50万円とか70万円とか)を返済負担率に計算する場合があるので注意してください。

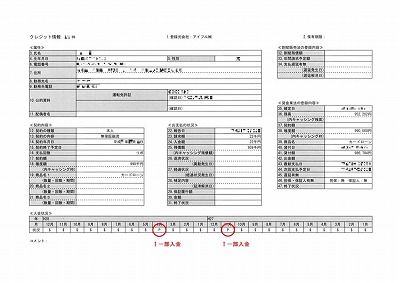

※消費者金融に借り入れがあると、現在・過去もあわせて指定信用情報機関(JICC)にこんな感じで載ります。

※住宅ローンの審査に落ちた場合に考えられる理由、その②に続く・・・

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。