返済能力などを最小限の情報から短期間に判断する審査です。

物件の売買契約等を結ぶ前に申し込めるので、「住宅ローンが

借りられそうか」を契約前に確認することができます。

今日は住宅ローンの手続きと流れ(事前審査・本審査)を、お話できたらと思います。

「事前審査」:住宅ローンに正式に申し込む前に、申込者の

返済能力などを最小限の情報から短期間に判断する審査です。

物件の売買契約等を結ぶ前に申し込めるので、「住宅ローンが

借りられそうか」を契約前に確認することができます。

審査期間:1日~1週間程度

事前審査の申し込みは、購入物件が決まった段階で行います。

審査には、契約金額や借入希望金額、返済期間、物件の所在地

・面積・建物構造などの情報が必要になります。事前審査は

申込者の収入や資産に対して、その物件を購入することに無理

がないか、きちんと返済できるのか、といった申込者本人の

信用や返済能力に関する審査が中心になります。「その他の

借り入れ(カードローンや自動車ローン等)」があると住宅

ローンの返済にも影響するので借入状況が確認されます。

※事前申し込みの際には、金融機関が個人信用情報機関に照会

して申込者の借り入れや返済の状況などを確認することや、住宅

ローンの申し込みの情報が個人信用情報機関に登録されることへ

の同意が求められます。

「本審査」:不動産業者と売買契約などを交わした後に正式にローン

を申し込むと行われる審査です。事前審査に通り、不動産業者と売買

契約書等を交わした後にローンを申し込むと、本審査が行われます。

審査期間:1~2週間程度

本審査は、記入した申込書類だけでなく、不動産業者との契約書類や

役所で取得した証明書類なども提出します。金融機関と保証会社によ

って詳しく審査され、物件の担保価値、団体信用生命保険加入に加入

できる健康状態かどうかなども確認されます。より詳しく審査された

結果、!!!「事前審査は通っても本審査は通らない」!!!場合も

あります。

※不動産業者等と交わす売買契約書等には、一定期日までに借り入れが

認められない場合には、売買契約を解除でき手付金も返還されるという

「融資利用の特約」を付加されることが多いです。

本審査に通ったら、住宅ローンの契約手続きを行い、

物件の引き渡しと同時に借り入れという流れになります。

※通常の金融機関が行う住宅ローン審査の場合、事前審査でも本審査

でも審査基準が変わらないため、事前に通って本審査に落ちる場合は

ほとんどないようです。(信用情報に変化がなし物件に問題なしの場合)

※ただし、フラット35の場合、提携金融機関と住宅金融支援機構の

審査基準が同じではないため金融機関の審査に通っても、機構の審査で

落ちることはあります。個人信用情報を見て、金融機関が「問題ない」

と判断したとしても住宅金融支援機構は問題視する可能性もります。

金融機関によって異なりますが、事前審査の申し込みから借り入れ

までは一般的には1ヶ月以上かかるので、ローンの申し込みは早めに

行いたいところです。審査申込後に借入金額や返済方法などの条件

変更を行った場合は、追加の書類が必要になったり、再審査と

なったりする場合もあり審査期間が延びる場合もあります。

※審査を申し込む前に、

審査に不利になりそうなことは改善しておきましょう!!!

審査に通らない理由の1つとして「その他の借り入れ」があります。

「その他の借り入れ」があると返済負担率が高くなるので、新たな

住宅ローンの返済は難しいと判断される場合があります。審査申込

前に返済中のその他のローンの臨時返済や一括返済を行っておけば、

返済負担率を抑えることができます。

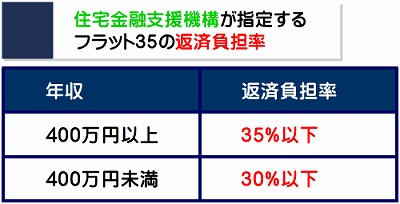

※返済負担率:年収に対する年間のローン(住宅ローンだけでなく

その他利用中の自動車ローン、カードローン等含む)返済額の割合

上記の返済負担率を守れば、フラット35の審査に落ちることはないと

考えがちですが、実は年収にかかわらず30%を超えると審査に落ちる

確率が高くなります。

住宅ローンにおける理想の返済負担率は25%以下とされ、その割合を

守れば返済が楽になるといわれます。フラット35の審査を受ける際は、

可能であれば返済負担率が25%以下の借り入れが望ましいでしょう。

| 審査項目 | 割合 |

| 完済時年齢 | 99.3% |

| 健康状態 | 98.4% |

| 担保評価 | 97.8% |

| 借入時年齢 | 97.5% |

| 勤続年数 | 96.4% |

| 年収 | 95.6% |

| 連帯保証 | 92.6% |

| 金融機関の営業エリア | 92.4% |

| 融資可能額(融資率)①購入の場合 | 90.7% |

| 融資可能額(融資率)①借換えの場合 | 88.4% |

| 返済負担率 | 87.4% |

| カードローン等の他の債務の状況や返済履歴 | 77.5% |

| 雇用形態 | 77.1% |

| 所有資産 | 68.0% |

| 国籍 | 64.9% |

| 申込人との取引状況 | 59.5% |

| 業種 | 38.4% |

| 雇用先の規模 | 30.1% |

| 家族構成 | 29.9% |

| 性別 | 21.1% |

| その他 | 6.6% |

H27年民間住宅ローンの実態に関する調査結果報告書より

※現在や過去にその他の借り入れがある方は、審査を申し込む前に、

個人信用情報機関に登録情報の開示を請求し、登録されている

ご自分の借入状況や返済履歴を確認しておかれるとよいでしょう。

手数料は500円~1,000円程度です。借り入れについて過去に延滞

などの履歴があると住宅ローンの借り入れは難しくなります。

また審査に通らなかった場合に、その理由を金融機関に教えてもらう

ことはできません!!!

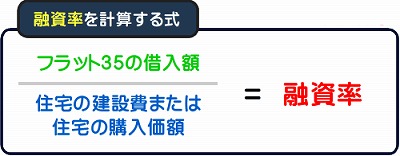

融資率とは、住宅の購入費(または建築費)における資金を借入れる割合

4,000万円の住宅を購入→4,000万円を借り入れると融資率は10割

(4,000万円÷4,000万円×100=100%)となります。

4,000万円の住宅を購入→3,500万円の借り入れると融資率は約9割

(3,500万円÷4,000万円×100=87.5%)です。

フラット35は頭金なしなど、住宅購入資金の全額の借り入れを希望

できますが、融資率が9割以上の借り入れを希望すると審査が厳しく

なり落ちる確率が高くなるので気を付けましょう。

※フラット35の公式ページからの引用

融資率が9割を超える場合は、 9割以下の場合よりご返済の確実性などをより慎重に審査いたします

あと、フラット35で住宅購入資金を借り入れる際は、購入する物件を

担保に入れる必要があります。そして、利用者が返済を滞らせた

場合、銀行や保証会社(住宅ローンの返済を保証する会社)が物件を

差し押さえつつ売却し返済金に充当するので、十分に検討しましょう。

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。