不動産のお話15(住宅ローンの審査に落ちた場合に考えられる理由、その③)

銀行に住宅ローンの事前審査を出したのに落ちた・・・承認されなかった・・・。

なんで????

そう思うのが普通ですよね。でも銀行はなぜ落ちたのか教えてくれないのが一般的です。

今回は銀行の融資条件を満たしていないものを紹介したいと思います。

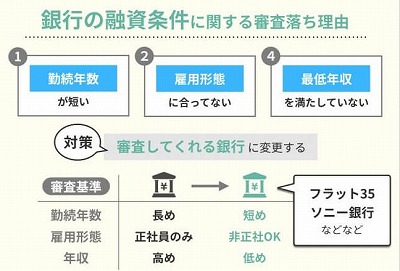

勤続年数が短い

勤続年数が短くても審査してくれる銀行に変更する

- フラット35(勤続1ヶ月~)

- ソニー銀行(勤続1ヶ月~)

実際に銀行の住宅ローン担当さんと話していると、「勤続1年から審査はできる」というのが実際のところです。勤続1年未満だとやはり審査は厳しくなります。健康保険の加入年月日=入社日。

銀行の申込み可能な雇用形態に合ってない

正社員でなくても審査してくれる銀行に変更する。

- フラット35(勤続1ヶ月~)

- ソニー銀行(勤続1ヶ月~)

たとえば契約社員、たとえば派遣社員、たとえばアルバイト・パートです。

源泉徴収票に歩合給の記載がある

源泉徴収票に「歩合給」というかたちで基本給と別に記載されている場合があります。

歩合給の記載があると、銀行は「給与が変動する」と考えて源泉徴収票×直近3年分、もしくは、毎月の給与明細×2年分(24か月分)などで平均値を出します。源泉徴収票に「歩合給」の記載があると直近1年分の資料だけでは、事前審査に落ちてしまうこともあります。

銀行の定める最低年収を満たしていない

年収の審査基準の低い金融機関で審査する。

- フラット35(勤続1ヶ月~)

- ソニー銀行(勤続1ヶ月~)

各銀行には、住宅ローンを融資する条件に最低年収というものを設定しています。この最低年収は、銀行によってちがい、最低年収300万円だったり、最低年収200万円だったり、最低年収150万円だったり。一般的には、都市銀行>地方銀行の順に最低年収が高め(基準がきびしめ)に設定されています。

物件が銀行の融資条件を満たしていない

新築一戸建ての場合はあまり該当することがないのですが、住宅ローンの借り入れを希望している個人の条件は問題なくても、物件が銀行の融資条件を満たしていない場合があります。

- 建ぺい率・容積率オーバーの違法建築

- 隣地へ越境している

- 前の道路が要件を満たさない

- 土地が小さすぎる(銀行の融資基準以下)

※住宅ローンの審査に落ちた場合に考えられる理由、その③に続く・・・

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。