不動産のお話14(住宅ローンの審査に落ちた場合に考えられる理由、その②)

銀行に住宅ローンの事前審査を出したのに落ちた・・・承認されなかった・・・。

なんで????

そう思うのが普通ですよね。でも銀行はなぜ落ちたのか教えてくれないのが一般的です。

今回は借り入れ希望額の上限に関係しているものを紹介したいと思います。

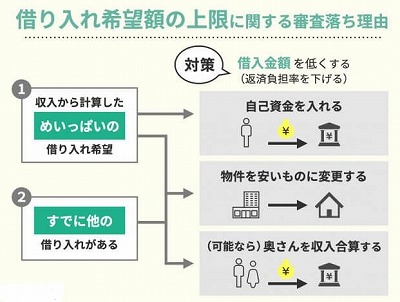

返済負担率目いっぱいの申込み

借入金額を低くする(=返済負担率を下げる)。そのためには、

- 自己資金を入れる

- 物件を安いものに変更する

- (可能なら)奥さんを収入合算する

銀行は、「この年収に対して、これくらいなら貸してもいい」という数値を決めています。「年収400万円の人なら、1ヶ月に住宅ローンの返済にあてることができるのは〇〇万円まで」など。

!!!返済負担率が目いっぱい借り入れの申込みをすると、審査がきびしくなります。!!!

すでにほかにも借り入れ(ローン)がある

基本はほかのローンを一括返済する(=返済負担率を下げる)。その他には、

- 物件を安いものに変更する

- (可能なら)奥さんを収入合算する

消費者金融では借り入れがないけど、いま現在ローンがあることがあります。

- クルマのローン

- リボ払い

- 投資用マンションのローン

ちなみに、クレジットカードのショッピング1回払いは、銀行は住宅ローンの借り入れの計算に入れません。でも、ショッピング1回払いも支払いが遅れたら、指定信用情報機関(CIC・JICC)に「支払い遅れ」の情報が載りますで、注意が必要です。

!!!クルマのローン、リボ払いがある場合は、返済負担率に算入して住宅ローンの借り入れ可能額を計算します!!!

※住宅ローンの審査に落ちた場合に考えられる理由、その③に続く・・・

![]()

コロナ感染症対策として検温・マスクの着用・手指の消毒等のご協力をお願いいたします。万全の対策をしてお待ちしています。ご安心してご来場・ご来店ください。